Parteneriatul dintre ROCA și luxemburghezii de la IRE AIFM HUB ar urma să încerce o menținere în relevanță a FP ca o companie de minimum jumătate de miliard de euro. Strategie de dezvoltare pe termen lung ca fond de fonduri cu investiții în private equity. Domeniile vizate sunt tehnologie, sănătate, energie regenerabilșă și producție.

Finalul luniii ar urma să aducă un deznodământ privind încredințarea managementului Fondului Proprietatea (FP), punând capăt unei perioade de o decadă și jumătate în care americanii de la Franklin Templeton au deținut frâiele emitentului care la un moment dat era cel mai lichid de pe bursa românească.

Favoriți în poziția de a prelua administrarea FP sunt cei care s-au constituit în parteneriatul dintre IRE AIFM HUB din Luxemburg și Impetum Group.

Ultimii vor asigura expertiza locală, vor strânge informațiile relevante, vor pregăti tranzacțiile, în timp ce partenerii străini specializați în administrarea unor terțe fonduri vor avea responsabilitatea pentru partea de guvernanță, incluzând managementul de risc și urmărirea elementelor care țin de adecvarea la reglementări.

Parteneriatul denumit ROCA I FP ar urma să acționeze în baza unui madat stabilit încă de acum 2 ani de acționarii Fondului Proprietatea pentru inversarea vechii politici de vânzare de active urmată de distribuții de cash către o strategie de dezvoltare care să combine repartizările de numerar cu reinvestiția pentru creșterea fondului pe termen lung.

Cei de la Impetum vin cu o “echipă locală adânc înrădăcinată în realitățile pieței românești“, spune Andrei Cionca, reprezentant al parteneriatului ROCA I FP și care/și leagă numele de procesarea mai multor insolvențe din partea CITR, cu salvări de companii notabile din care Cemacon (CEON) este un nume dintre societățile listate.

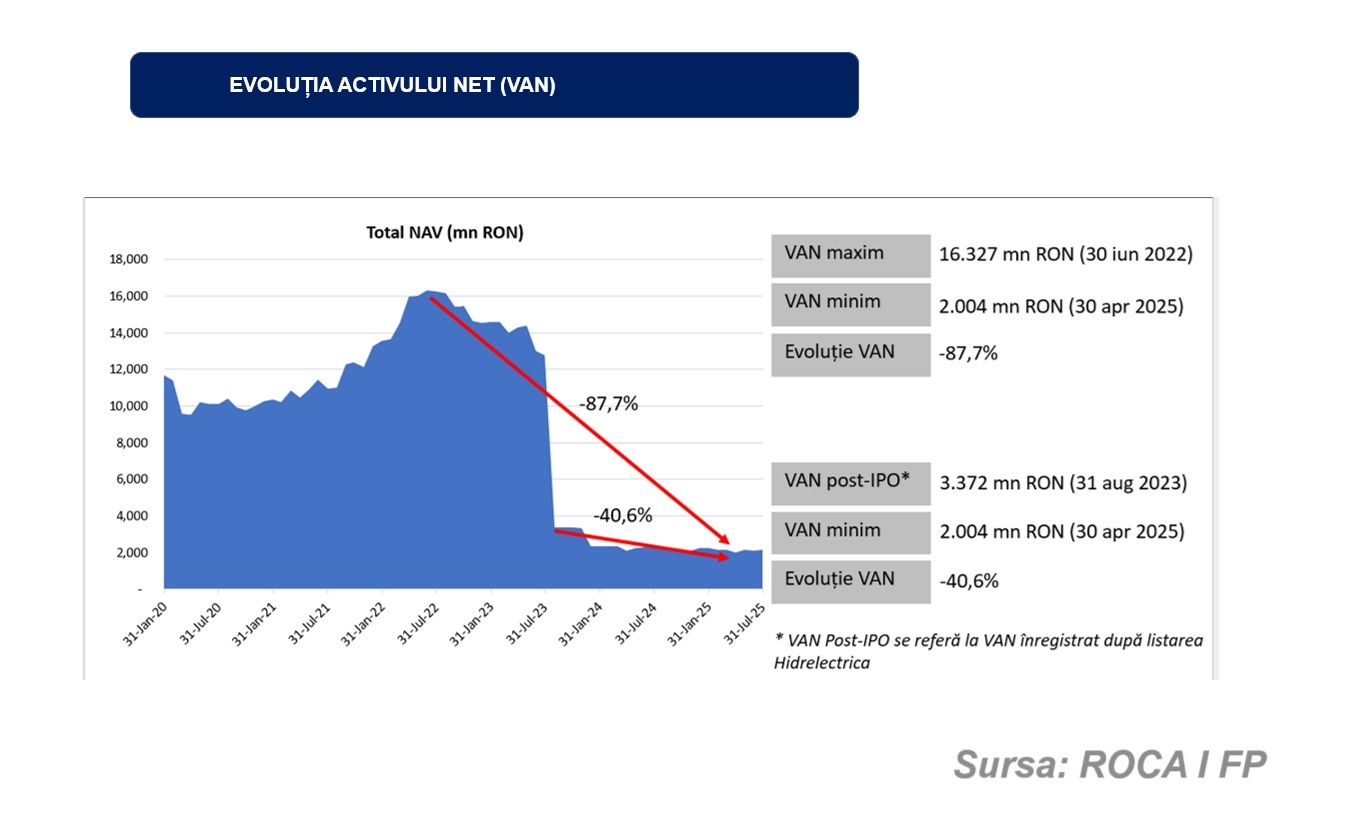

Noul management vizează strunirea Fondului de pe o pantă de lichidare pe care s-a înscris în special după vânzarea într-o ofertă publică primară a pachetului de 19,95% din acțiunile Hidroelectrica (H2O) în vara anului 2023. Activul societății a tins să scadă și după tranzacția respectivă.

“Fondul Proprietatea riscă să devină complet nerelevant ca dimensiune și nesustenabil operațional, în cazul în care valorificările viitoare din portofoliu nu vor fi înlocuite cu investiții noi, care să producă valoare pentru acționari“, spune Cionca, amintind că în anii 2020-2024, FP a făcut repartizări agregate de cash, prin dividende și dividende speciale de 12,04 miliarde lei care au micșorat valoarea FP.

La ultima cotație de închidere de ieri, de 0,4245 lei/acțiune, capitalizarea bursieră a Fondului Proprietatea (FP) este de 1,36 miliarde lei (268,34 milioane euro).

Aceasta înseamnă că, din nou, FP se tranzacționează cu un discount de 40%-50% față de activul net, depășind faza în care, în prefigurarea ofertei de listare de la Hidroelectrica și a distribuției de cash aferente ajunsese să fie prețuită cu premium la BVB.

Acum FP a ajuns să aibă un portofoliu concentrat pe 3 dețineri majore – la Aeroporturi București, Societatea Națională a Sării și Administrația Porturilor Maritime – și orice vânzare conduce la coborârea în irelevanță a FP, atrage atenția Cionca. “Viziunea este de a opri acest trend de lichidare a portofoliului“, a continuat acesta.

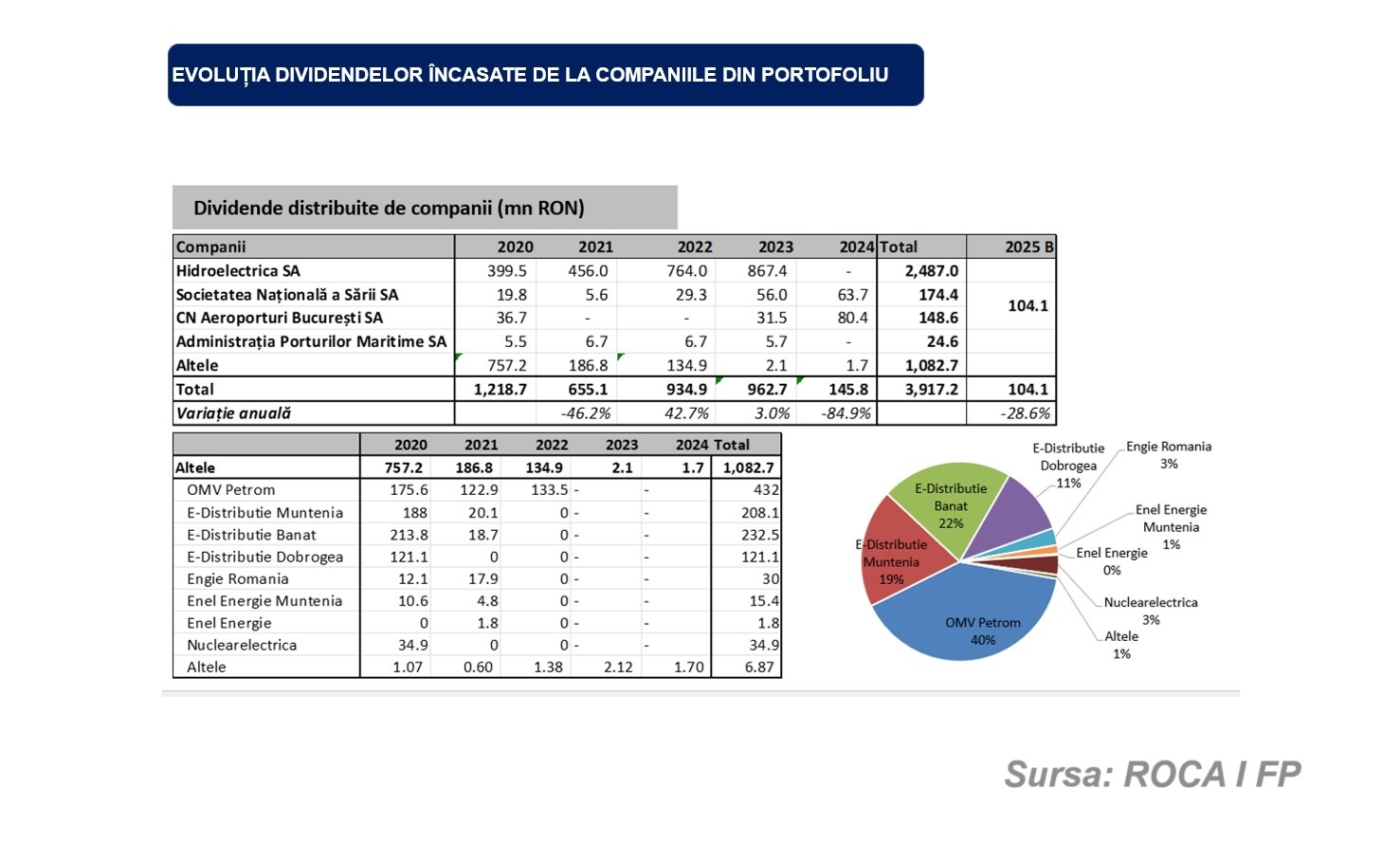

Vânzările sistematice a pachetelor de acțiuni majore a condus și la o scădere a veniturilor FP în zona de dividende. Dacă în anul 2020, Fondul a avut un record de încasări de 1,22 miliarde lei și în anii 2022 și 2023 încă a depășit reperul unor repartizări de 900 milioane lei, anul trecut a fost beneficiar de dividende în sumă de doar 145,8 milioane lei.

Este zona de unde noua strategie a FP ar urma să vizeze o reînscriere pe o traiectorie de creștere a activelor emitentului, prin urmarea unei politici în care componenta de distribuție ar urma să fie dublată de una de reinvestiție.

Cionca spune că soluția este transformarea Fondului Proprietatea într-un fond de investiții care să tindă către o dezvoltare regională pentru atragerea în orimă fază a investitorilor instituționali locali și ulterior – după atingerea unei mase critici și crearea unui istoric – și a capitalului străin.

Cea mai ușoară cale este ca FP să devină un fond de fonduri prin care să investească indirect într-o piață de private equity care în România este subdezvoltată la o rată de 12 la 1 față de Polonia.

În respectiva țară, factorul de dezvoltare a acestui segment de piață a fost fondul suveran care indirect a investit, prin 80 de fonduri de investiții, în peste 900 de companii locale care au avut nevoie de finanțare în diverse faze de creștere.

Cionca vede în Fondul Proprietatea o astfel de entitate care să asigure potențarea capitalului autohton și să facă România relevantă la nivel regional. El afirmă că FP are potențialul de a deveni “un proiect esențial de țară“.

Acesta ar trebui să facă parte dintr-o strategie națională de dezvoltare și vizează investiții în 4 domenii-cheie: tehnologie, sănătate, energie regenerabilă și producție. Acesta ar putea asigura, prin terțe fonduri de dimensiuni mai mici, capitalul necesar pentru co-finanțarea proiectelor cu fonduri europene.

Strategia de dezvoltare este condiționată de numirea parteneriatului dintre IRE AIFM HUB din Luxemburg și Impetum la managementul Fondului, dar și de un proces de guvernanță subsecvent care include voturi exprese ale acționarilor pentru inversarea trendului de lichidare a FP și înscrierea pe strategia de dezvoltare.

În ambele cazuri, Fondul ar urma să lichideze în următorii ani deținerile minoritare la societățile de stat, prin listarea pachetelor sale de acțiuni la bursă. Păstrarea acestora nu va mai fi relevantă pentru investitorii de portofoliu de vreme ce ei le vor putea cumpăra direct.

Parteneriatul ROCA I FP a venit cu un comision care reprezintă un disocunt de 11% față de ce percepea înainte Franklin Templeton și Cionca afirmă că acesta se aliniază mai bine cu interesele acționarilor de a încasa cât mai mult din activele lichididate.

Pe de altă parte, un bonus de performanță este condiționat de atingerea unui randament de 8%. Sub acest nivel minim, administratorii nu vor lua recompensa de performanță, în timp ce ceea ce trece de acest nivel va fi comisionat cu 15%.

În fața acționarilor, noul management vine cu propunerea unor beneficii financiare, legate de dividende, creșterea valorii acțiunilor, atragerea unor investitori de multiple categorii și transparență prin raportarea regulartă și detaliată pentru situațiile de portofoliu.

Alt beneficiu este dat de accesul exclusiv. Astfel, Fondul ar urma să intermedieze tranzacții în domeniul investițiilor de private equity, cu oprtunități exclusive, asigurând diversificare, expertiză și rețea extinsă, cu acces la multiple investiții. Parteneriatul ROCA I FP vizează și protecția investiției prin disiparea riscului dat de un portofoliu variat, managementul activ și guvernanță.

Fondul ar urma să se adreseze investitorilor instituționali români pentru care creșterea valorii pe termen lung este la fel de importantă ca și câștigul pe termen scurt, investitorilor individuali cu viziune pe termen mediu care doresc în același timp majorarea valorii acțiunilor cu distribușia de divjdende anuale și, finalmente, investitorilor străini care vor expunere pe România.

Viziunea luxemburghezilor de la IRE AIFM HUB este aliniată cu cea a Impetum Group care văd împreună regiunea CEE drept principala zonă de creștere din Europa pentru următorii 10-15 ani.

Un termen de un an de zile ar urma să fie definitoriu pentru capacitatea de dezvoltare a Fondului, spune Cionca de la ROCA I FP, răspunzând la o întrebare a Profit.ro. Spațiul de creștere este mare, dar o orimă bornă de atins este cea a unei valori de 1 miliard de euro. “Pentru a rămâne relevant, Fondul Proprietatea trebuie să aibă o anumită dimensiune“.

IRE AIFM HUB are capacitatea gestionării unui proiect atât de complex precum FP, însă echipa locală va fi cea care va identifica oportunitățile de piață într-o economie națională unde companiile au un necesar mare de finanțare prin capital. “Mie nu mi se pare un proiect al unei companii. Mi se pare un proiect de țară“, a conchis Cionca